做空A股?我们怎么看

浏览次数:

1996

次

来源:

博涵财经

2019-03-11

上周五恰逢国际妇女节,A股遭遇了今年的“黑色星期五”。沪指以4.4%的跌幅跌破3000点大关,创下自2018年10月以来的单日最大跌幅,深成指跌3.25%,创业板跌2.24%,A股市值一天蒸发了2.3万亿。累计下跌家数达到1300家,其中超过220家以跌停报收,给春节后火热上行的A股着实浇了一盆凉水。

市场分析认为,这次的股市普跌是和中信证券及华泰证券于3月7日、3月8日分别发布的针对中国人保和中信建投“卖出”评级的罕见研报有关。引人关注地是,“做空者”及“被做空者”所涉及四家公司股票同天均遭遇跌停。

在周五下午的证监会的例行新闻发布会上,发言人表示,关于今日市场表现不做评论,证监会将履行好监管职责,促进市场健康稳定发展。

中信证券3月7日的一份研报指出,中国人保A股显著高估,首次给予“卖出”评级,并预计未来一年潜在下跌空间超过53.9%。华泰证券3月8日发布的一份研报指出,中信建投估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级。市场分析文章指出,直接用卖出评级做研报标题,是近两年以来第一篇,回溯到最近的2015、2017年发出的卖出评级研报是由外资券商所作出的,国内券商发布做空研报比较罕见,更何况在A股正处在复苏的敏感阶段。

2015-2019年间发布的做空研报

如何看待A股做空

就在A股两篇做空报告发布前, 3月6日,总部位于香港的沽空机构GMT Research 刚刚发布五份沽空报告,一口气做空五家中国企业:58同城、阿里巴巴、中国交建、蒙牛和京东。紧接着A股市场又添两篇看空研报来补刀,有种应接不暇的感觉。对于看空的研报,A股反应的比外围股市都要来的大,究其原因是因为A股是单边做多的市场,缺乏做空机制。

GMT以沽空大型企业的报告打响了知名度,其曾经狙击新加坡来宝集团(Noble Group)、马来西亚亚洲航空(AirAsia)及北控水务,其中亚航股价在报告发出后三日内跌达15%。

对于A股做空,证券时报头版评论,《让“卖出”评级研报成为常态》,经济观察报早在1月份就发表了“做空为啥也是正能量”的文章。已经认可在A股市场需要“卖出”评级报告像“买入”报告一样成为常态,市场将会健康得多。

新任证监会主席易会满在首次发言提到:必须敬畏市场、敬畏法治、敬畏专业、敬畏风险。重点提到要把科创板并试点注册制做好。市场分析,试点股市的注册制,就不能没有做空机制。鼓励券商发看空报告,放开做空机制等市场化手段,可能会成为资本市场新常态。毕竟即将来临的科创板,是一个全新的资本市场,是自由度更高的资本市场。

其实做空机制是成熟市场应有的部分。以港股为例,做空机制虽然让很多优秀的公司估值较低,对上市公司再融资不利,但却成为价值投资者的天堂。投资者认为,通过看空研报让股价回到真实的价值,对资本市场的健康运行更积极意义。

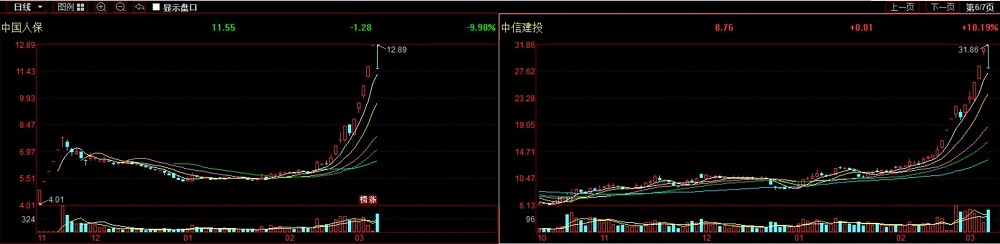

此次做空为何是中国人保和中信建投两家,通过分析两家今年以来股价走势不难看出端倪。春节后中国人保股价开盘价在5.8元附近,截止上周末共最高价格达到12.83元,19个交易日涨幅高达120%以上;中信建投春节后股价12元左右,截止上周末最高股价达31.86元,涨幅高达165%以上。

股市的健康运行依靠价格机制调节,而价格机制的正常运作,各方力量必须相互制衡,看多与看空、增持与减持、增发与回购,看就体现了市场上的相互制衡的力量,对立双方力量平衡形成的最终价格,不仅可以避免市场偏离正轨太远,也降低了市场失控的风险。而就我们目前的A股市场来看,看多与看空研究报告数量上完全不平衡,其实反映的是市场上做多利益链与做空利益链的不平衡,是存在风险隐患的。

面对沽空,企业该如何应对?

3月6日GMT发布的五份沽空报告涉及的公司尚未对此作出回应,A股市场的两份看空研报涉及的中国人保、中信建投也尚未有回应。但在此之前涉及到中国公司的看空报告,也有不少是做出相应的举措,这里举两个案例:

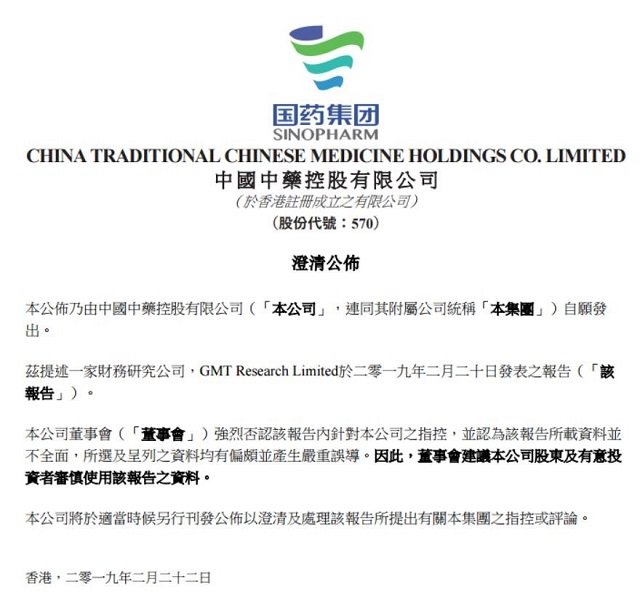

1、GMT发布中国中药(00570.HK)的沽空报告

2月20日GMT报告称,中国中药现董事跳槽潮,不足一年时间里8名董事及一名CFO 离职。中国中药最初的业务在美国上市令人失望,随后被私有化。该公司通过反向收购(买壳上市)绕开监管机构,在香港上市。且由于营运资金不足,可能存在成本资本化及类似欺诈的特点,该公司的财务状况存在严重问题。此外,来自关联方的收购也会引发额外的管理问题。鉴于上述担忧,GMT建议投资者卖出。

在GMT发布沽空报告第二天,中国中药立即发布澄清公告,强烈否认该报告指控,并认为该报告所载资料并不全面,所选呈列资料均有偏颇并且发生严重误导。

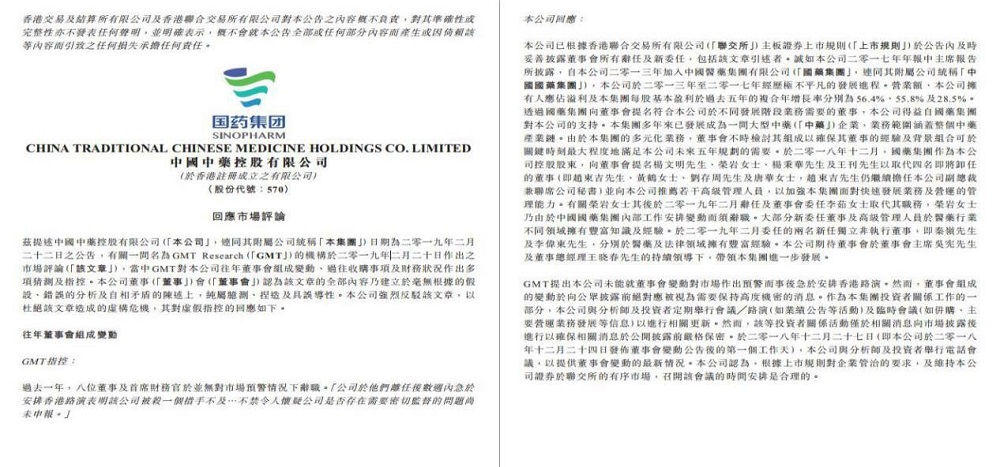

3月3日,中国中药发布公告,指GMT报告纯属捏造并逐一回应了虚假指控。

由于回应及时,后续的逐一回应指控有理有据,中国中药的股价仅2月21日小幅收跌1.89%后,市场表现回归正常。

2、浑水机构发布对辉山乳业(06863.HK)的看空报告

江湖人称“中概股杀手”的浑水(Muddy Waters)公司2016年12月16日发布了一则针对香港上市公司辉山乳业的沽空报告。报告开门见山地指出辉山乳业投资价值几近于零。浑水沽空辉山的理由来自两大方面。其一,辉山乳业财务造假;其二,即使辉山乳业没造假,从其公开报表看,公司也因过多使用财务杠杆而面临债务危机,2017年将处在违约边缘。

辉山乳业在浑水报告发布当天进行了回应,同时为避免股价受此影响向联交所申请当日停牌。及时回应和申请停牌不失为应对恶意沽空的有效手段。

紧接着12月19日,浑水又发布第二份报告补充了财务造假论据,即通过比照国税局数据,发现辉山乳业的营收也存在欺诈现象。

辉山乳业则在12月19日上午发布公告回应称其年度和中期报告的合并收入,根据国际财务报告准则编制,且公平地反映了本集团在相关报告期间的业绩。12月19日,辉山乳业宣布复牌,股价较12月16日停牌时上涨,同时,辉山发布有关控股股东增加持股的自愿公告,两次增持逾4500万股。

辉山乳业随即连发两份澄清公告予以说明,并且控股股东采用增持的手段维护市场信心,也确实对辉山乳业的股价起到了稳定军心的作用。

针对辉山乳业的两份回应公告,主流媒体更倾向于浑水的报告,并且浑水创始人接受界面采访继续指控“辉山乳业的回复还是在撒谎”。同时媒体也质疑辉山乳业的回复太过简单,并没有拿出实质的佐证。

仅仅三个月之后,2017年3月24日,辉山乳业终于还是难逃一劫。辉山乳业大股东挪用30亿账上资金投资房地产,资金无法回收,浑水沽空报告之后,各家银行审计调查显示辉山乳业单据造假。债权人曾通过各种方式汇总计算称,辉山乳业约有105亿元的资金去向不明。

A股做空机制常态化的一点思考

以上正反两个案例,在未来做空机制成为常态的A股市场有一定的参考意义,虽然从目前两份A股做空报告看,均以估值高估为重点,相比海外研究机构的做空报告“温和”很多。但一些海外市场的应对经验还是值得借鉴的:

1、第一时间回应

中国中药和辉山乳业在收到做空机构的沽空报告时,都采取了在第一时间予以回应,并通过公告的形式表明公司态度,言简意赅指出报告不实。公司的及时回应,稳定了市场情绪,可以避免信息不对称造成的对公司的股价动荡和损失。但仅仅是及时回应也是不够的,市场投资者还会期待有更多的有价值的信息来支持双方的观点。

2、针对指控摆事实依据

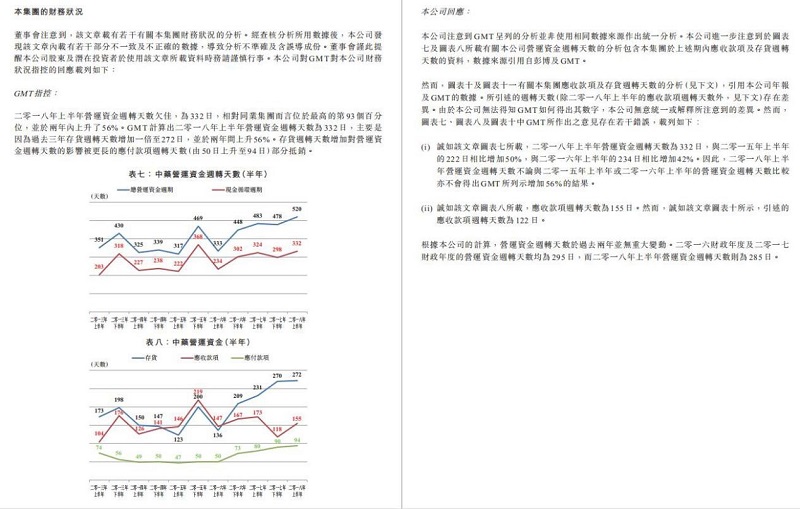

中国中药在第一时间回应后,仅隔7个工作日发布了第二份回应公告,针对GMT列举的指控做出了近万字的回应公告逐一详细回应,数据图表一应俱全,不难看出做了认真全面的准备。

而辉山乳业在发布澄清公告后并没有对浑水机构所指控的“牧草供应来源欺诈、资本开支造假、转移资产存疑、大幅增长的信贷指标”等内容进行详细的回应,媒体认为其“用一句话回应质疑”过于简单,市场对此尚存疑虑。因浑水机构报告后,就有后续的审计部门的审核,银行的跟进,资金链的断裂。

由于做空机构的调研体系非常健全,如果确实存在报告所述的问题,想要蒙混过关得把所有涉及的方面都做系统的规划,这不仅包括不计其数的公开资料都口径一致,也得和所有客户、供应商都对好口供,还得把工商、税务、海关等政府部门圈进来。如此造假成本极其高昂,绝对不比做个真实的财务报表来得轻松,真可谓真的假不了,假的真不了。

3、建立资本市场信誉品牌,拥有自己的“朋友圈

上市公司的资本市场信誉品牌非一朝一夕铸就,是长期规范经营、重视投资者、敬畏市场、敬畏规则所成就的。

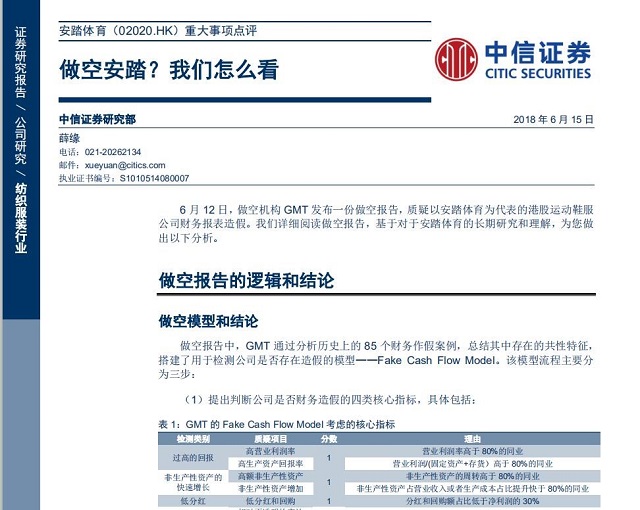

2018年6月14日,GMT发布做空报告,直指安踏存在虚假利润,建议投资者卖出或者回避。安踏在第一时间予以澄清,中信证券第二天迅速的发布了一份名为《做空安踏?我们怎么看》的研究报告,针对做空报告中指控安踏的五大问题一一作出了分析,力挺安踏。随后瑞信、德意志银行、里昂证券,大和、中金等多家投资机构发布报告并给予安踏买入评级,并指出GMT目前提出的论证根本没有实质性证据支撑。

中信证券《做空安踏?我们怎么看》

国泰君安、德意志银行、银河证券给予安踏“买入”评级

长期跟踪公司的研究机构和投资机构对公司的实际情况是最有发言权的,针对外部做空机构通过数据分析、外围调查等方式做出的沽空报告,公司的“朋友圈”这些券商研究员们的及时、有力回应,向市场表达了对公司的看好逻辑,有效的稳定了市场和投资人的信心。

4、重视外媒关系

中概股在国外市场由于与国外投资者之间的信息不对称,一份沽空报告对海外投资者的影响是重大的,一旦遇到市场质疑,必须及时通过外媒来对企业真实情况进行披露和回应,帮助投资者理性分析,不受情绪影响。

可以预见的是,伴随着科创板注册制的推进,上市公司以及投资者都需要更加健康的市场环境,而企业则更加需要理性并密切关注自身市场走势,以及时、积极地展开正面应对。