国内篇

我国港口行业的发展与国家经济形势密切相关,随着中国经济对外开放程度不断加大,我国进出口贸易规模也随之大幅增长。2019年我国货物进出口总额31.54万亿元人民币,占GDP比重为31.84%,与改革开放前的水平相比,进出口贸易规模已经剧增约300倍左右。

我国大陆海岸线总长约1.84万公里,丰富的海岸线资源为港口行业发展奠定了基础。随着对外贸易额的不断提升,我国沿海港口城市取得了快速的发展。现如今,中国已经成为港口强国,按货物吞吐量排序,中国大陆在全球排名前10大港口中占据7席。在全球20大集装箱港口行列中,大陆港口也占到7个,我国港口行业在世界贸易体系中已经起到了举足轻重的作用。

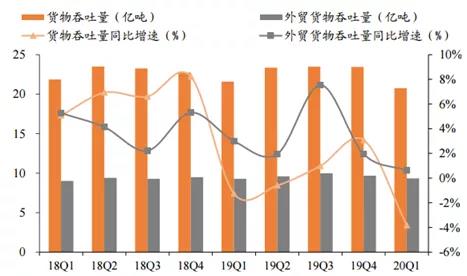

2019年,受中美贸易战等因素影响,国内经济增速从6.7%回落至6.1%,世界经济增速从3.58%回落至2.9%,国内港口货物吞吐量增速也由5.5%回落至5.1%。其中外贸吞吐量、内贸吞吐量、沿海港口吞吐量和内河港口吞吐量增速分别为4.3%、5.5%、3.7%和8.5%。总体看,内贸吞吐量显著高于外贸吞吐量增速,显示中国通过扩大内需以对冲外贸增速减缓的举措成效显著,在贸易战没有进一步升级的情况下,中美贸易摩擦对我国港口行业的影响相对有限。

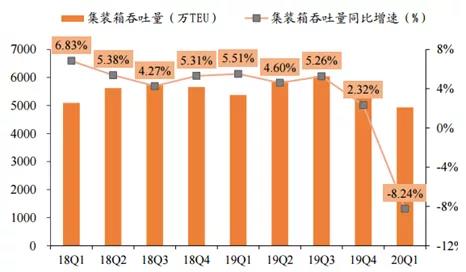

但进入2020年,新冠疫情的突然暴发对国内港口行业造成了实质性的冲击。交通运输部公布数据显示,2020年一季度,我国沿海港口货物吞吐量同比下降 3.81%。其中,外贸货物吞吐量同比微增0.62%,增速创多个季度以来的新低。而全国港口集装箱吞吐量则同比大幅下跌8.24%。另据上海国际航运研究中心报告,中国航运景气指数跌至62.95点,已进入较为不景气区间。

(数据来源:交通运输部、浙商证券研究所)

一季度A股港口上市公司表现

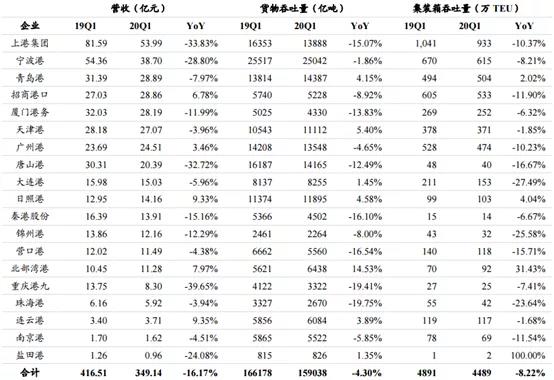

货物吞吐量下滑对国内港口行业上市公司的冲击很清晰的反映在财务报表上。数据显示,一季度国内19家港口上市企业合计实现营收349.14亿元,同比下滑16.17%;货物吞吐量和集装箱吞吐量的下滑幅度与行业整体数据基本一致。从传导机制上来讲,货物吞吐总量下降导致集装箱业务所对应的装卸、物流等配套业务收入减少,是造成业绩下滑的主因。

具体看,19家上市公司中,有14 家企业营收同比下降,招商港口、广州港、日照港、北部湾港、连云港营收同比逆市增长。由于新冠疫情对不同地区影响程度各不相同,因此对营收数据造成的干扰也不尽相同。

(数据来源:wind)

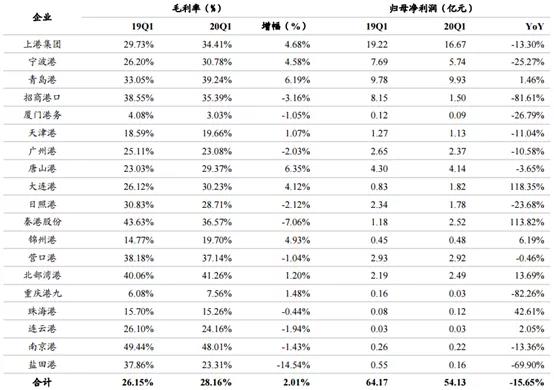

盈利层面,19家港口上市公司合计实现归母净利润54.13亿元,较2019年一季度减少15.65%。其中招商港口主要系投资收益同比大幅减少、期间成本大幅增加所致,尽管营收逆市增长,但净利润却出现滑铁卢。而重庆港九净利润同比大幅下降82.26%,主要系营收大幅减少叠加折旧及财务费用增加所致。

此外,部分港口归母净利润也有逆市增长。其中大连港归母净利润增加118.35%,主要系一季度散杂货、拖轮业务量增加,同时偿还贷款使利息支出同比下降;而秦港股份一季度净利润大涨113.82%,主要原因是集团上年同期计提离岗等退费用较大,使得本期营业总成本降幅低于营业收入降幅。

尽管业绩出现不同程度的下滑,但受收入结构变化影响,一季度港口板块总体毛利率反而提升2.01个百分点至28.16%。营收排名前10企业有6家毛利率获得提升。主要原因是集装箱吞吐量减少导致低毛利率的物流代理业务减少,从而推高了整体毛利率水平。

(数据来源:wind)

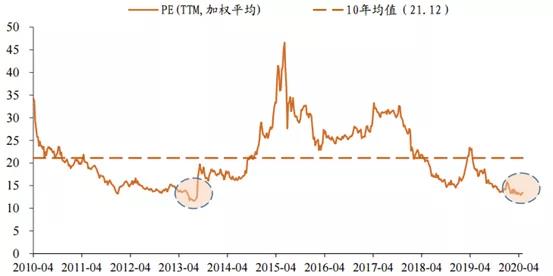

从历史估值的角度看,当前港口板块估值处于十年以来的低位。目前港口行业加权平均滚动市盈率为13.43倍,而2017-2019年行业滚动市盈率分别为26.5 倍、15.1 倍、14.3 倍,最近10年的均值市盈率则为21.12倍,港口板块目前的估值水平显著低于历史中值水平。

站在未来的角度看,港口板块在货物吞吐量回升之后将会驱动业绩重回增长,叠加长期的提价效应,港口行业未来业绩增速仍然存在不小空间。而当前的低估值状态已充分反映贸易战风险以及新冠疫情造成的短期业绩利空,在企业盈利增长叠加价值回归的驱动下,港口板块的估值提升空间已经显现。

(数据来源:wind、浙商证券研究所)

未来港口行业的业绩变量

集装箱

受全球发展中国家经济增速放缓、进口需求低迷所致,近年来我国集装箱吞吐量增速有所下滑。而由于新冠病毒的暴发以及随之而来的全球经济放缓,全球集装箱市场和主要航运公司的衰退估计约为20%左右。

从外贸对象层面看,前四大贸易伙伴中,我国与东盟的进出口总额数据表现较好,4月累计同比增速已回升至2.8%左右;与欧盟、日本、美国的进出口总额1-2 月累计同比大幅下滑,3 月降幅收窄,4月份继续收窄,主要由4月我国出口同比增幅3.5%带动所致。短期内我国集装箱吞吐量主要取决于上述国家和地区疫情发展态势,随着疫情持续好转,下半年集装箱吞吐量料将继续回升。

干散货

国内干散货进口主要分为铁矿石、煤炭和谷物三类,其中铁矿石占比多年稳定在80%以上,因此铁矿石进口量直接影响各大港口干散货总吞吐量。目前我国干散货市场主要受铁矿石补库存需求影响。

近年来全国钢材产量维持增长,2019年累计同比增长9.8%,下游市场景气度维持在高位带来铁矿石需求持续走高。并且当前港口铁矿石库存仍在相对低位,截至4月30日,铁矿石港口库存仅1.16亿吨,仅为去年同期值86.20%。在铁矿石需求持续的情况下,2020年干散货有望继续进入补库存周期。总体上看,短期内散运市场对我国港口行业将会提供增量需求。

原油

虽然国际市场美沙俄“三国杀”导致原油供给泛滥、油价跌入谷底,但国内原油内生需求仍然非常强劲。2019年,我国全年原油进口量达5.06亿吨,已连续4年保持9%以上的增速。随着2020年汽车保有量增速企稳,将进一步带动汽油、柴油消费量增长。更重要的是,此轮原油价格战过后,预计我国作为全球最大原油进口国将充分把握住低油价带来的采购机会,加大进口量,因此下半年国内港口原油吞吐量有望继续迎来新高。此外,新兴经济体的增长及全球制造业的回暖亦有望拉动全球石油消耗量,使得油运市场景气度加速回升,进而使国内港口行业显著受益。

国际篇

运费下降对海运行业的盈利影响

根据我们的估算,基于运费在未来12个月每下降100美元的假设,可能使这些海外航运巨头的Ebitda(税息折旧及摊销前利润)减少13亿美元。这相当于这些公司2020年预期Ebitda中值的23%。2019年,亚欧航线的运费在年初的2000美元和10月份的1200美元之间波动。因此,随着新的超大型、低成本集装箱船每年的交付,供需趋势对于一个严重受全球GDP增长影响的行业至关重要。据我们的调研显示,很多这些船运公司选择不对冲燃料油价格,燃料油约占其集装箱运输成本的19%。虽然这个百分比看起来很小,但倘若油价反弹,假设2020年每吨运费增加100美元,可能会使Ebitda减少约4亿美元。

由于与冠状病毒疫情相关的供需不确定性,集装箱航运的价差近期可能仍面临压力。从理论上讲,较低的油价支撑了利润率,但在这个仍然非常分散、波动和周期性的集装箱航运行业,油价下跌可能还不足以抵消交易量下降的影响。海外方面,受影响的公司包括CMA CGM, Hapag-Lloyd和Maersk。

从我们拿到的数据来分析,燃料只占那些航运行业龙头航运成本的19%。尽管油价下跌肯定是一个短期利好因素,但我们注意到,约50%的集装箱运输合同是基于现货运费率的,而现货运费率通常会随着油价下跌而迅速调整。另外一半是在3年、6年或1年的远期价格来决定的。因此,在我们看来,除非成交量出现强劲复苏,否则较低的燃料油价格在短期内产生的总体积极影响可能有限。

CMACGM, Hapag-Lloyd和Maersk平均成本分析

数据来源:彭博

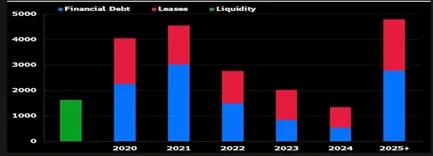

在需求低,而成本并没有下降太多的情况下,航运公司通常会在上半年面临营运资本为负的局面,若基于疫情得到控制的情况下,我们预计在第三和第四季度在季节性走强的情况下逆转。根据我们的计算,像马士基(Maersk)、赫伯罗特(Hapag-Lloyd)或CMA CGM这样规模的公司可能需要保持约10亿至15亿美元的日常运营流动性缓冲。当前的冠状病毒疫情可能会导致额外的流动性需求,以弥补收入损失或帮助偿还短期债务。从这些企业的财务状况来看,CMA CGM的流动性状况最为脆弱,短期金融债务超过20亿美元,流动性为16亿美元。这意味着,这家法国公司今年的自由现金流或只能勉强保持正值。

CMACGM的债务和流动资金

数据来源:彭博

海外航运公司多为家族企业,关注行业并购

在疫情引发的经济长期低迷的情况下,来自主要股东的支持可能是控制信贷利差的一个积极因素。马士基和赫伯罗特都是上市公司,从马士基的创始家族,到哈帕格的卡塔尔主权财富基金,它们都受益于那些战略投资者。CMA CGM是一家私人所有的公司,70%的股份由创始的Saade家族控股。法国政府通过Bpifrance拥有其6%的股份,在经济长期低迷的情况下,这些战略股东对于这些船运企业至关重要。CMA CGM的资产负债表目前价值为51亿美元,这也使得这家成立于1978年的法国公司有可能进行首次公开募股。

从航运公司经营来看,在今明两年预计会采取一种更具财务防御意识的姿态,以度过当前由冠状病毒驱动的周期。海运行业将考虑削减先前计划的资本支出计划。资金充裕的船东可能会找机会从陷入困境的承运商手中购买船只。在我们看来,Covid-19的影响可能迫使许多海运公司减少资本支出,尤其是那些存在流动性风险的公司。航运资本支出主要用于新船、资产收购、干船坞、维护,以及最近用于处理压舱水的洗涤器和系统的安装。

从海运天然气需求看航运业复苏程度

由流行病引发的封锁影响了海运天然气的需求,全球库存已经从连续两个暖冬开始满溢,这可能导致海运液化天然气贸易较去年略有下降。与此同时,到2020年,液化天然气运输量可能会增长5-7%,这不仅会损害运价,还会加剧供需失衡。在今年的大部分时间里,跨流域套利应该不会出现,这将限制航行距离,限制吨海里的增长。

需求应该会在2021年逐渐恢复,而即将到来的复工成功度是一个关键变量。费恩利的数据显示,一年期定期租船费率跌至每日4.3万美元,为多年低点,突显出前景疲弱。

海运天然气的供给预测

数据来源:彭博

根据我们的分析,如果今年约有125-150艘美国液化天然气出口货物被取消,这可能相当于今年约15-20艘船的船运需求减少。从目前的全球贸易趋势来看,6月份会有30多批货物被取消,其中更多将在第三季度发生,而原因就是需求疲弱、天然气储量远高于历史平均水平。

此外,像Inpex的Ichthys、埃克森美孚的PNG和Woodside的North West Shelf等项目已收到客户的数量下降要求,这可能使液化天然气产量最多减少10%,而一些承购商则寻求将液化天然气的供应推迟到2021年第四季度。

全球天然气期货/美国LNG保证金($/MMBtu)

数据来源:彭博

因此,供应增长可能使液化天然气船运市场在2022年之前保持低迷。在我们看来,液化天然气的供过于求应该会持续到2022年,这将受到船舶满负荷交付时间表的推动。在2018-19年期间,大量订单被下达,部分原因是为了应对液化能力的增长,但冠状病毒病损害了需求。我们预计2021年将逐步复苏,直到2022年将趋紧,但到2022年底,可能依然会有大约25至30艘液化天然气运输船出现过剩。

疫情对于这个航运市场的冲击的确很大。港口本就是贸易下的派生行业,现在疫情全球性暴发,限制了交通出行、消费,扩展开来就会影响到制造业,以及整个经济领域的贸易往来。在这种情况下,全球对于疫情采取的措施肯定会对贸易产生影响。