国内篇

我国机场行业发展现状

我国机场行业目前正处于快速发展阶段。2001年,深圳、上海、厦门、广州机场的旅客吞吐量分别为777万、690万、359万和1383万,截至2019年底,旅客吞吐量已分别增长至5293万、7615万、2741万和7338万,年复合增长率分别为12%、16%、13和10%,经历了跨越式的发展。

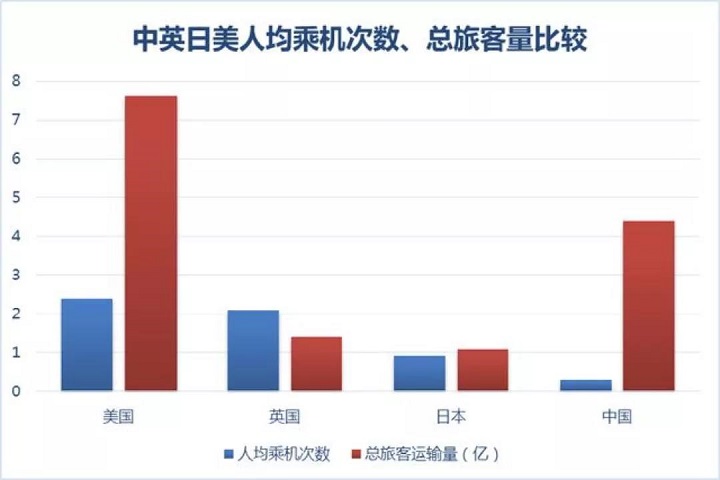

GDP及人均消费支出的增长是旅客吞吐量增长的主要动力,因此中国机场行业的快速发展也是21世纪以来中国经济高速发展的最真实写照。但从人均乘机次数来看,我国与发达国家相比仍存在明显差距,未来增长潜力十分巨大。根据国际机场协会预测,至2040年中国机场在全球的份额将有明显提升,旅客吞吐量份额将由13.2%提升至18.2%,飞机起降架次占比将由10.1%提升至13.4%,货邮吞吐量份额将由13.7%提升至15.4%。我国机场行业未来仍有不小发展空间。

机场行业的业务收入主要分为航空业务以及非航业务两大类。其中航空业务收入主要来源于停场费、起降费等,受政策指导影响。而非航空收入主要来源于免税店收入、休息室、柜台出租等,受市场供需影响。当旅客吞吐量达到一定水平之后,非航空业务收入占比将明显提高。2019年上海机场的非航空业务收入已经达到63%,北京首都机场和广州白云机场非航收入占比也均超过50%。而旅客吞吐量较小的厦门机场非航空业务收入仅占35%左右。

国内机场企业成本端存在刚性特征,后期机场的主要成本为资产折旧,而利润的提升主要依靠收入端的拉动。机场的收入主要依赖于旅客吞吐量,随着吞吐量的不断提高,单位旅客的边际成本会不断下降,体现出规模效应。根据国外研究机构Transport Studies Group研究,当机场旅客吞吐量达到3000万人次之后,单位旅客边际运营成本将趋于零。

从机场的发展轨迹来看,当旅客吞吐量达到5000-6000万时,枢纽机场将迎来第一期产能的瓶颈期。在此拐点之前,枢纽机场处于成长期,业绩增长靠航空业务与非航业务双轮驱动;而在拐点之后,机场进入成熟期早期,非航业务逐步成为业绩增长的主要动力。当旅客吞吐量达到1亿时,机场进入成熟期晚期,利润将维持在高水平,贡献稳定收益。目前A股4家上市机场企业中,上海机场和白云机场正处于成熟期早期,其余两家尚处于成长期。总体来看,目前国内机场已经逐步转为靠非航业务拉动收入增长,并已进入流量发现阶段。非航业务将是国内机场下一阶段提升利润水平的关键。

(资料来源:方正证券研究所)

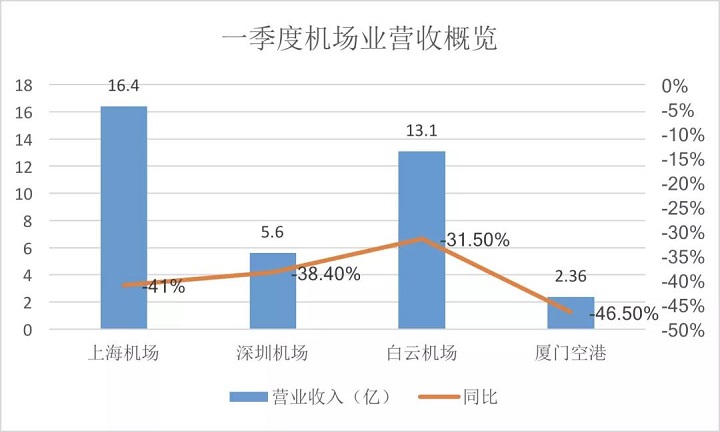

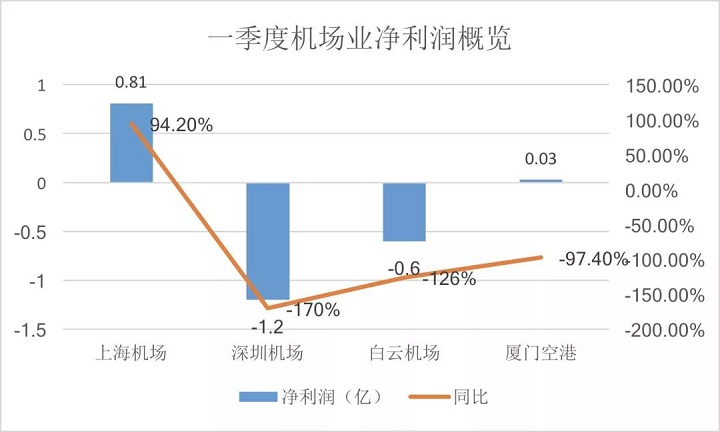

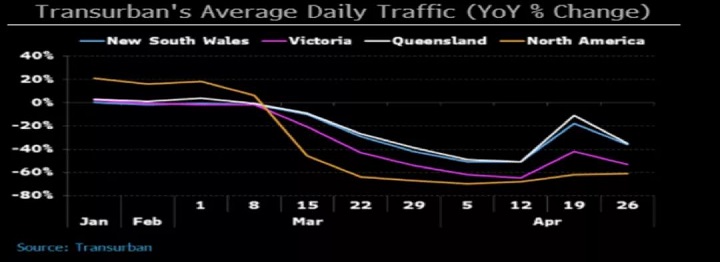

机场行业业绩的平稳增长在2020年一季度被打破,由于新冠疫情的影响,民航机场业整体损失都比较惨重。从上市公司披露的数据来看,2020年一季度,上海机场实现营业收入16.4亿元,同比下降41.0%,实现归母净利润0.81亿元,同比下降94.2%。深圳机场实现营业收入5.6 亿元,同比下降38.4%,实现归母净利润-1.2亿元,由盈转亏。白云机场实现营业收入13.1亿元,同比下降31.5%,下滑幅度最小,实现归母净利润-0.6 亿元,由盈转亏。白云机场由于向中免方收取保底租金,因此提高了业绩韧性,一季度收入下滑幅度较为平缓。

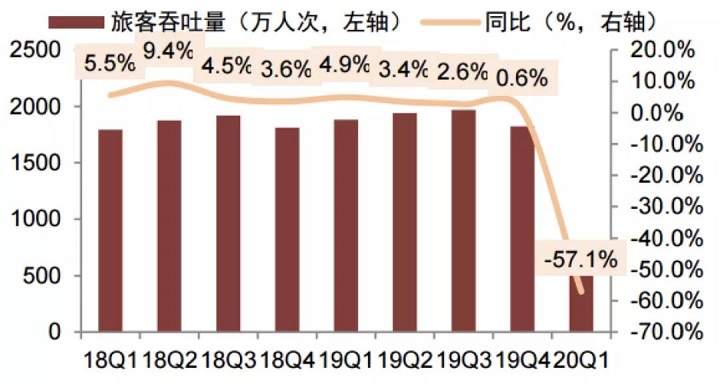

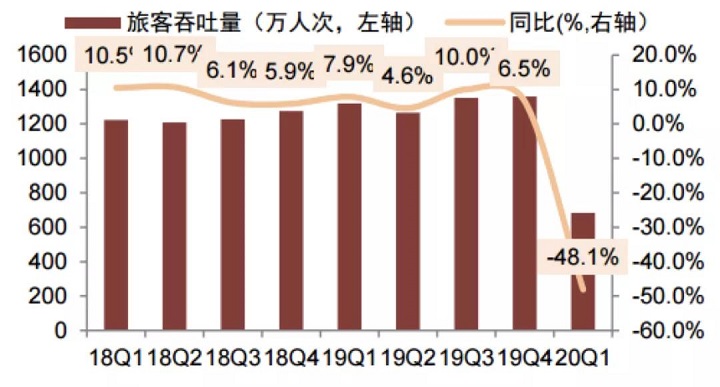

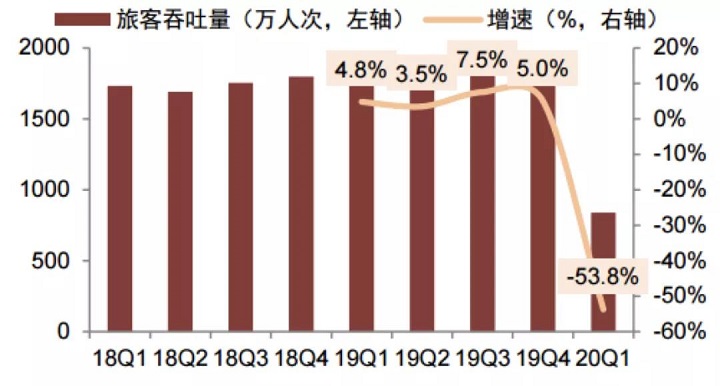

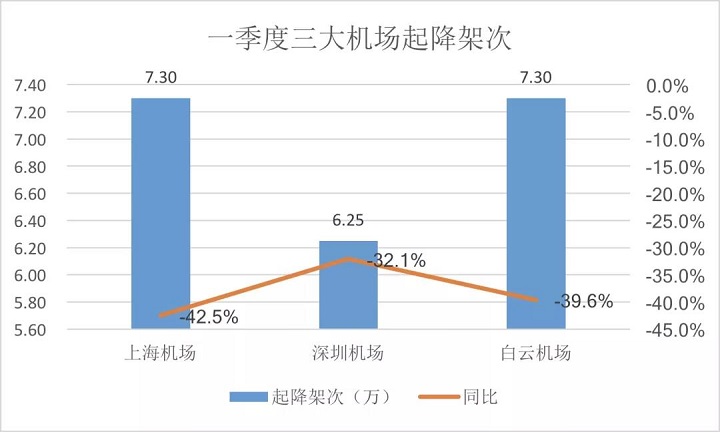

一季度营运数据上,上海机场起降架次7.3万架次,同比下降42.5%,旅客吞吐量807.7万人次,同比下降57.1%。深圳机场起降架次6.25万架次,同比下降32.1%;旅客吞吐量684.3万人次,同比下降48.2%;白云机场起降架次7.3万架次,同比下降39.6%,旅客吞吐量838.7万人次,同比下降53.8%。总体旅客吞吐量的下滑幅度在50%左右,略大于营收下滑幅度。

上海机场:

深圳机场:

白云机场:

(数据来源:浙商证券研究所)

在海外疫情迟迟无法得到有效控制的情况下,民航局继续调减国际客运航班量,将每天航空入境的旅客控制在5000人次左右,政策截止日期另行通知。以此计算,国际航线旅客量同比降幅超过97%,全国几大国际枢纽机场因此受到巨大影响。

据官方预计,国内航线有望在6月基本恢复正常运行,国际航线的恢复较国内则会相应延后2-3个月。因此国内中小型机场预计运营情况将很快复苏,但国际线占比较大的大型枢纽机场业绩恢复周期则将进一步延后。

在民航业整体陷入困境之时,民航局也开始发布政策应对新冠肺炎的影响。政策提出降低境内、港澳台及外国航司机场、空管收费标准,一类、二类机场起降费收费标准基准价降低10%,免收停场费等,旨在为境内航司降低运营成本。

但起降费标准下调及停场费取消会使机场收入下降,对机场行业反而构成不利影响。好在,政策刺激航班旅客回流也会使机场行业的收入改善,对相关收费标准降低导致的收入下滑形成对冲效应。且收费标准调整带来的影响是暂时性的,因此长期看机场行业受政策利空的影响有限。据天风证券测算,首都机场、上海机场、白云机场、深圳机场受政策直接导致的年化收入损失分别为3.0 亿、2.6 亿、1.7 亿、0.7亿,占总收入的比重约为2%左右。对国内大型枢纽机场而言,当前业绩层面的主要矛盾还是来源于海外疫情的恢复时间点。

国外篇

亚太地区的机场或港口企业必须仔细控制成本,以支撑现金流和盈利。一旦一些隔离措施放松,主要机场运营可能会恢复收入和利润。然而,向现金储蓄的转变可能会抑制未来股东派息的增长。

一些国家的新冠肺炎疫情经验表明,一旦限制放松,即使疫情没有完全得到控制,运输需求和收入下降的幅度也可能迅速缩小。如果不是各国强制封锁和旅行禁令,亚太地区的机场和港口运营商的利润本可以表现出更强的抗疫能力。一旦隔离措施放松,全球机场的客流量可能会回升,甚至在病毒得到控制之前。

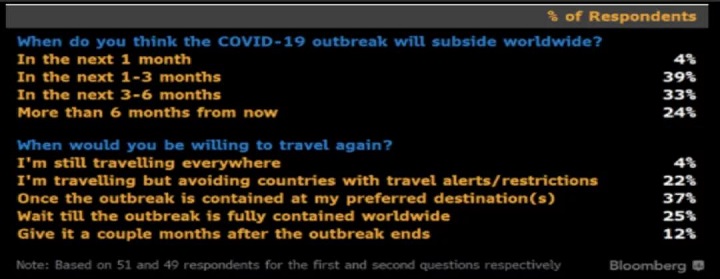

新冠病毒持久度/航运景气程度调查

来源:彭博

拿我国举例,根据微众银行(WeBank)的中国经济复苏指数(China economic Recovery Index),中国经济活动在2月中旬开始再次活跃起来。到3月底,生产和消费相关活动恢复到正常水平的80%左右,原因是中国在疫情扩散放缓后取消了对人员流动和旅行的限制。严格的冠状病毒预防措施,包括更严格的旅行限制、检疫要求、关闭旅游景点和公共设施,以及取消人群聚集的活动,可能会在短期内加剧航运业的低迷,但一旦疫情平息,可能有助于更快、更强劲的反弹。

海外一些地区今年的航运指数

来源:彭博

机场成本、现金流控制为关键

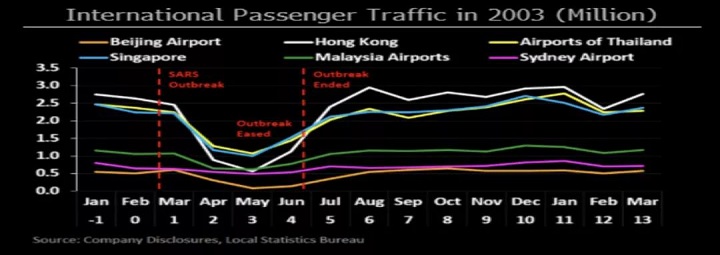

2003年,泰国机场、悉尼机场和马来西亚机场的国际客流量在非典(SARS)疫情消退后的三个月内恢复增长,这可能是由遭受大规模社区疫情的地区的外溢需求推动的。北京首都机场、香港和新加坡樟宜机场的国际客流量直到2004年恢复增长。

2003年SARS期间亚洲各地区航运繁忙度

来源:彭博

在新冠肺炎疫情期间,亚太地区的机场运营商可能会比公路、铁路和港口收费公司节省更多的成本,因为国际旅行费用已降至几乎为零。即使交通增长的速度会更缓慢。随着国际客流量大幅减少,亚太地区机场的成本节约空间可能会比以往经济低迷时期大得多。如临时关闭登机口、航站楼甚至跑道,可能会让运营商节省原本固定的开支。虽然折旧和融资成本仍将保持不变,但公用事业、维修甚至维修费用都有可能被削减。租金优惠、费用减免、税收减免或政府补贴也可能减轻成本负担。

亚洲各大机场的现金流

来源:彭博

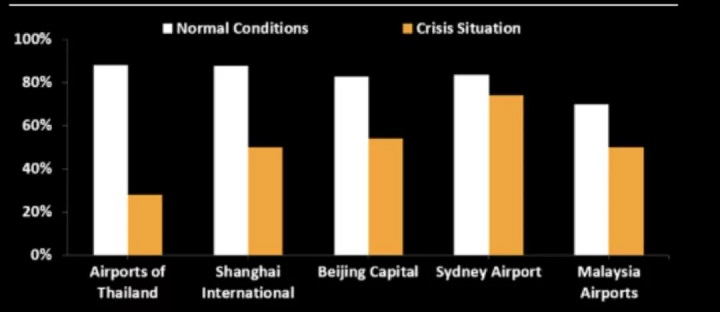

据数据显示,至少70%的费用通常是固定在主要机场的。泰国机场、上海机场和北京首都机场在危机中可能会有50% -70%的灵活度。由于国内航班比例较高,马来西亚机场的降价空间可能更小。泰国机场、上海机场和北京首都机场可能通过提高运营效率和生产率来克服后病毒时代的增长挑战。2019年,悉尼机场在控制成本方面走在了前面,这可能会帮助其利润超过客流量和收入。其他运营商可能会效仿,更加注重效率。业务流程的重新设计、更精简的运营和更好的采购策略都有助于降低成本,巩固利润。

亚洲各机场在普通情况/经济危机时刻的客运量

来源:彭博

疫情暴发后,亚洲一些机场可能会缩减支出增长,并增加现金储备。这场疫情颠覆了人们对多年来安全、可预测的交通状况的预期。相比铁路运输可能将不得不动用信贷额度,主要机场可以动用现金储备,以维持运营至少几个月。泰国机场和上海国际机场强劲的净现金储备,将使它们能够在收入降至零的情况下,维持全面运营和资金资本投资的时间远超过一年。

冲击或持续至年底

与2003年的SARS相比,2019冠状病毒病(Covid-19)对机场利润的冲击可能更大、持续时间更长,尤其是在新加坡、日本和泰国。最低零售合同付款可能会将一些痛苦转移到免税运营商身上。即使冠状病毒疫情在今年结束,未来亚洲航空客流量的增长可能仍然难以捉摸。

SARS的经验表明,疫情消退后,航空客流量可能需要2-3个月才能恢复到疫情暴发前的水平,5-6个月才能恢复年化增长。根据香港医学专家梁卓伟(Gabriel Leung)早些时候的估计,如果Covid-19疫情在4月或5月达到顶峰,并在6月或7月左右消退,那么客流量可能会推迟到12月才会恢复增长。

在冠状病毒威胁减弱后,亚洲的一些的机场在扩展国际网络方面可能面临更多挑战。一些航空公司在疫情暴发前就已经在努力实现盈利,,而来自亚洲地区的航空公司的竞争也很激烈。全球贸易减缓和健康冲击可能会增加航空公司在评估潜在航线的商业可行性时可能考虑的很多其他风险因素。美国航空公司(American Airlines)、夏威夷航空公司(Hawaii Airlines)和澳洲航空公司(Qantas Airways)等航空公司在过去两年中减少了在亚洲的航班。我们得到的数据显示,2010年至2019年,亚洲航空客流量的年增长率降至11%左右,而2000年至2010年为16%。

展望未来

到2020年,亚洲主要机场的利润率可能会面临更大的压力,因为大规模扩张与客流量增长放缓同时发生。随着上海机场、泰国机场、日本机场航站楼和悉尼机场扩大非航空收入并提高效率,这种拖累可能是暂时的。产能扩张可能会提升短期盈利风险2020年,随着亚洲主要机场进行大规模扩张,它们的自由现金流和盈利能力可能仍面临压力。

泰国机场、奥克兰机场(Auckland Airport)和悉尼机场(Sydney Airport)的资本支出可能会继续上升,因为它们将增加新的航站楼、跑道或新的航站楼设施,以缓解瓶颈,为长期需求增长做好准备。一些机场新设施将推高折旧和运营成本,并挤压利润率。

泰国机场、上海机场和北京首都机场可能通过提高运营效率和生产率来克服后病毒时代的增长挑战。2019年,悉尼机场在控制成本方面走在了前面,这可能会帮助其利润超过客流量和收入。其他运营商可能会效仿,更加注重效率。业务流程的重新设计、更精简的运营和更好的采购策略都有助于降低成本,巩固利润。

这些机场的EBIT利润率在本世纪初曾更高,但在2007-08年大规模设施投入使用后下降。尽管流量增长强劲,但盈利能力在过去10年仅略有改善。一些亚洲低成本航空公司,将在未来几年继续大幅增加运力。在过去20年乘客人数迅速增长的推动下,航空公司订购了大量飞机,为长途和短途地区航线提供服务。中国大陆航空公司和租赁公司在宽体客机订单中所占份额最高,这表明它们希望增加长途航线的市场份额。低成本航空公司在窄体飞机领域占据主导地位,并将在价格上挑战提供全方位服务的航空公司。